消費税の簡易課税制度とは?

消費税の簡易課税制度とは、消費税申告の計算方法の一つであり、小規模事業者に配慮した消費税の特例となります。消費税の納付額を簡単な計算で算出できるため、事務負担を大幅に軽減できるというメリットがあります。簡易課税制度を選択する場合には、納税地の所轄税務署長に「消費税簡易課税制度選択届出書」を課税期間の初日の前日までに提出する必要があります。そのため、インボイス制度に伴い課税事業者を選択される会社は、簡易課税制度の要件を満たしているか、事前に検討しておく必要があります。

この記事では簡易課税制度について解説していきます。

目次

簡易課税制度とは?

消費税は原則として、売上に係る消費税から仕入に係る消費税を差し引いて、納付消費税を計算します。原則課税の場合、取引を課税取引、免税取引、非課税取引、不課税取引に区分する必要があり、また軽減税率適応の品目が含まれる場合は、複数の税率で計算する必要があるため、正確に計算するには手間がかかります。

それに対して、簡易課税の計算では、売上に係る消費税から、売上に係る消費税にみなし仕入れ率を乗じた額を控除して、計算します。実務負担を大幅に軽減できるというメリットがあるため、適用要件を満たす場合は、簡易課税方式を選択されることをオススメします。

原則 :売上に係る消費税-仕入れに係る消費税

簡易課税:売上に係る消費税-(売上に係る消費税×みなし仕入れ率)

| 事業区分 | みなし仕入率 |

| 第1種事業(卸売業) | 90% |

| 第2種事業(小売業、農業・林業・漁業(飲食料品の譲渡に係る事業に限る)) | 80% |

| 第3種事業(農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業) | 70 % |

| 第4種事業(第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業) | 60 % |

| 第5種事業(運輸通信業、金融業および保険業、サービス業(飲食店業に該当するものを除く)) | 50% |

| 第6種事業(不動産業) | 40% |

参考:国税庁ホームページ 簡易課税の事業区分について(フローチャート)

簡易課税制度の適用要件

消費税の納税義務は、課税期間の基準期間における課税売上高が1,000万円を超える場合に、消費税の課税事業者と判定されます。この場合は、自動的に課税事業者となり、選択の余地はありません。一方で、簡易課税制度を選択する場合には、下記の適用要件があります。

⑴基準期間における課税売上高が5,000万円以下であること

⑵前課税期間末までに「消費税簡易課税制度選択届出書」(以降、選択届出書)を提出していること

⑴における基準期間とは、個人事業主であれば2年前(前々年)、法人であれば2事業年度前(前々事業年度)の売上が5,000万円以下の場合が対象です。なお、この5,000万円の基準は、原則税抜金額で判断します。ただし、2期前の決算が消費税の申告義務がない免税事業者であった場合、税込金額で判断します。

簡易課税制度のメリット・デメリット

簡易課税制度は、小規模事業者の実務負担を減らすという大きなメリットがございますが、デメリットがないわけではありません。そのため、簡易課税と原則課税のどちらを選ぶかは、実態に照らしたうえで、選択する必要があります。

簡易課税制度のメリット

簡易課税の大きなメリットは納税事務負担を軽減することにあります。原則課税の場合、課税区分(課税取引、非課税取引、不課税取引)を適切に判断し、軽減税率適用品目が含まれる場合は、複数の税率を用いて計算する必要があるため、計算が複雑となり専門性が必要となります。また、予想売上高とみなし仕入率から簡単に予定納税額が計算することが可能なため、資金繰りの観点からもメリットがあります。

簡易課税制度のメリット

簡易課税制度のデメリットとしては、原則課税で計算した場合よりも消費税が多額になる可能性があることが挙げられます。

みなし仕入率は100%未満に設定されているため、消費税の還付を受けることはできません。そのため、大規模な設備投資があり、期中に支払った消費税が多額になったケースなどにおいて、原則課税で計算した消費税の方が少額となる場合があります。

また、簡易課税を選択すると、翌2年間は原則課税を選択することができないため、翌2年間の

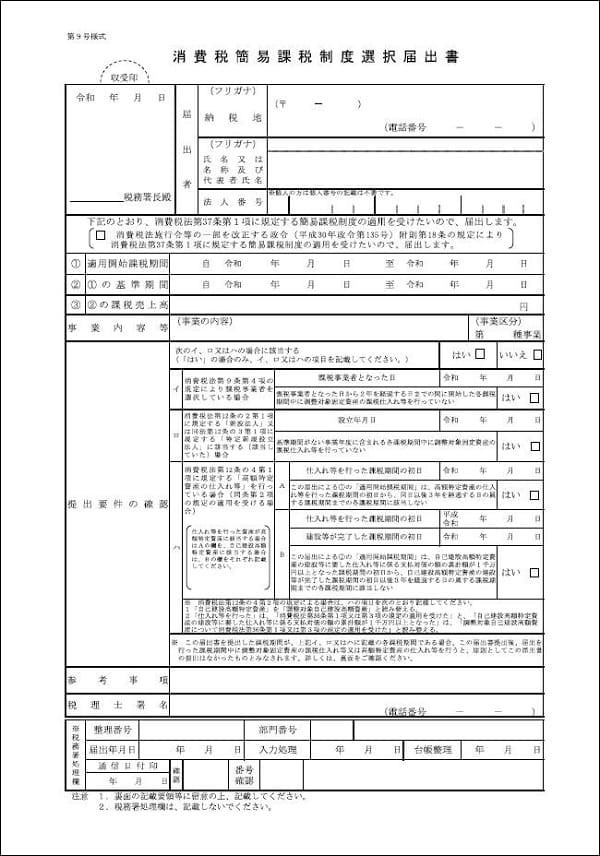

消費税簡易課税制度選択届出手続について

簡易課税制度を利用する際に提出する、消費税簡易課税制度選択届出書の手続きについて紹介します。PDF版の届出書は、国税庁のWebサイトからダウンロードできます。

引用:国税庁[手続名]消費税課税事業者選択届出手続

提出期限

課税期間の初日の前日までに提出します。なお、新規開業した場合は、その事業を開始した日の属する課税期間の末日が期限になります。

提出先

納税地の所轄税務署長に提出します。

提出方法

e-Taxを利用するか、税務署に直接持ち込みまたは送付します。

おわりに

簡易課税制度を選択することによる、メリット・デメリットがありますので、会社の状況に照らして、検討することが必要となります。

ARDOR税理士事務所では、会社設立、創業融資・資金調達、税務・会計顧問まで幅広くサポートを行っておりますので、お悩みごとがあればぜひお気軽にご相談ください。

お問い合わせ

税務・会計・経営に関するお悩みやご相談内容をまずはお気軽にお聞かせください。ご相談やお見積りは無料で承ります。